Als de inflatie begint te versnellen, heeft dat uiteraard ook een effect op de prijzen van de huizen. Het omgekeerde zou pas eigenaardig zijn. Over de langere termijn zie je dat de gemiddelde huisprijzen nog net iets sneller groeien dan inflatie. Inflatie +1,5% is een goede vuistregel over de lange termijn en over het gemiddelde huis. En dat maakt vastgoed “inflatieveilig”.

Niet verwonderlijk dus dat vastgoed een van dé meest geliefkoosde investeringsvormen blijft.

En wat gebeurt er nu?

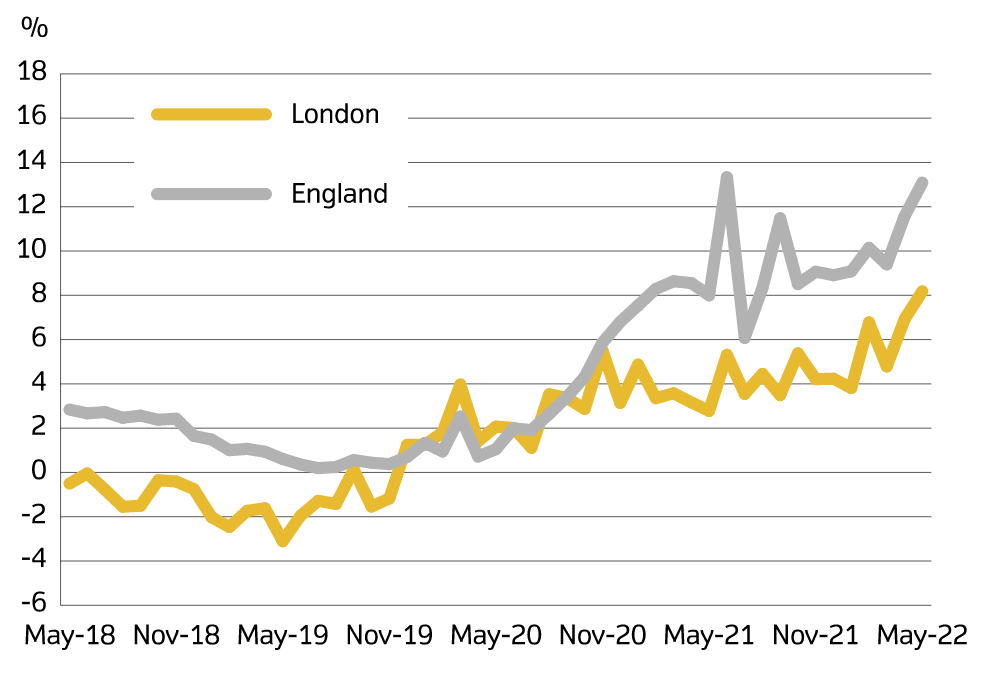

Bron: UK house price index

De inflatie is nu natuurlijk terug van weggeweest. Ook in Engeland, waar de BoE net als haar Europese evenknie in de afgelopen jaren heel veel miljarden ponden heeft bijgedrukt. Ook in Engeland is de inflatie boven de 5% gestegen en dat voelt men uiteraard ook in de huisprijzen.

Wie gemiddelde huisprijzen wil volgen, die kan terecht bij de overheid die maandelijks een UK house price index report aflevert.

Het jongste rapport dateert van 20 juli en rapporteert over de cijfers van mei. De gemiddelde huisprijzen zijn zijn in de periode van mei 2021 tot mei 2022 met niet minder dan 13% gestegen.

En dat cijfer varieert natuurlijk van stad tot stad en regio tot regio. De grote steden zijn daar traditioneel gevoeliger voor dan de kleinere.

Opvallend daarbij is dat Londen toch al een paar jaren een duidelijk lagere prijsstijging kent dan Engeland als geheel. De rest van het land is heel langzaam bezig om Londen in te halen. Manchester (10,5%) Liverpool (13,8%), leeds (9,7%) en Sheffield (8,4%) halen beduiden sterkere stijgingen dan Londen stad (4.5%).

Maar de trend is onmiskenbaar: inflatie duwt de huisprijzen omhoog.

En wat is dan mijn rendement?

Hoge inflatie maakt het natuurlijk een stuk moeilijker om een accurate berekening te maken van het investeringsrendement. Wat is het rendement als je netto 5% huurrendement haalt en 8% meerwaarde als de inflatie 6% is? Is dat zo gemakkelijk als 5+8-6=7%?

Financieel-wiskundig klopt dat niet helemaal, maar als vuistregel is het natuurlijk wel bruikbaar. Als je ervan uitgaat dat huisprijzen over de lange termijn 1,5% boven inflatie blijven, dan krijg je – bovenop de inflatie – gemiddeld nog een rendement van 4.5 (netto huurrendement) + 1.5 (meerwaarde).

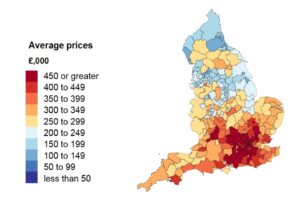

Hoe hoog liggen de prijzen nu in Engeland?

Ook dat is natuurlijk een moeilijke vraag. “Hangt af van locatie, locatie en locatie” zou de gemiddelde vastgoedmakelaar vertellen. Eigenaars leggen in het gebied rond Londen gemiddeld meer dan £450.000 neer voor een stulpje.

In steden zoals Birmingham en Manchester ligt dat algauw £200.000 pond lager en kom je tussen £200.000 en £300.000 al een eind.

Ook hier heeft de overheid een mooi overzichtje klaar.

Wie wint en wie verliest?

In een omgeving met hoge-inflatie zijn er natuurlijk winnaars en verliezers. Huiseigenaars zijn meestal goed beschermd tegen inflatie. De afbetalingen op de huizen zijn dan ook elk jaar een beetje makkelijker om dragen. In de meeste gevallen is de rentevoet variabel, zodat die – met vertraging – ook omhoog gaat.

Maar je bent als huiseigenaar nog altijd veell beter af met dan zonder een lening.

Rentevoeten voor buitenlanders liggen vandaag ruim boven 4%. Maar met inflatie van 6-7% is dat eigenlijk nog een koopje.